日本から旗艦店が無くなるGAPの衰勢

2023年6月19日 企業研究 0

世の中のほとんどの事物は代替可能だと感じる。 どれほど大げさに廃止が騒がれていても、いざ実際に廃止されてみると、代替物で何となく問題が無いという場合が多い。 当方の衣料品の買い場にしても、独立した2010年当時と比べて減っている。いつの間にかブランドが廃止になったところもあるし、何となくこちらがあまり買いに行かなくなったブランドもある。 現在、当方が買ってい

心斎橋筋商店街を歩いてみて改めて感じたユニクロとジーユーの強さ

2023年3月22日 売り場探訪 0

昨年秋くらいから、コロナ自粛がかなり減少し、人通りが戻ってきた印象が強くなってきたが、23年1月からは外国人観光客も増え始め、場所によってはかなり人出が増えていると感じられる。 昨年秋から飲食店、特に居酒屋類は結構客入りが増えていたが、23年1月以降は金曜日・土曜日の夜は予約をしないと入りづらいくらいにまで増えている。(大阪市内の場合) 3月に入って暖かさが

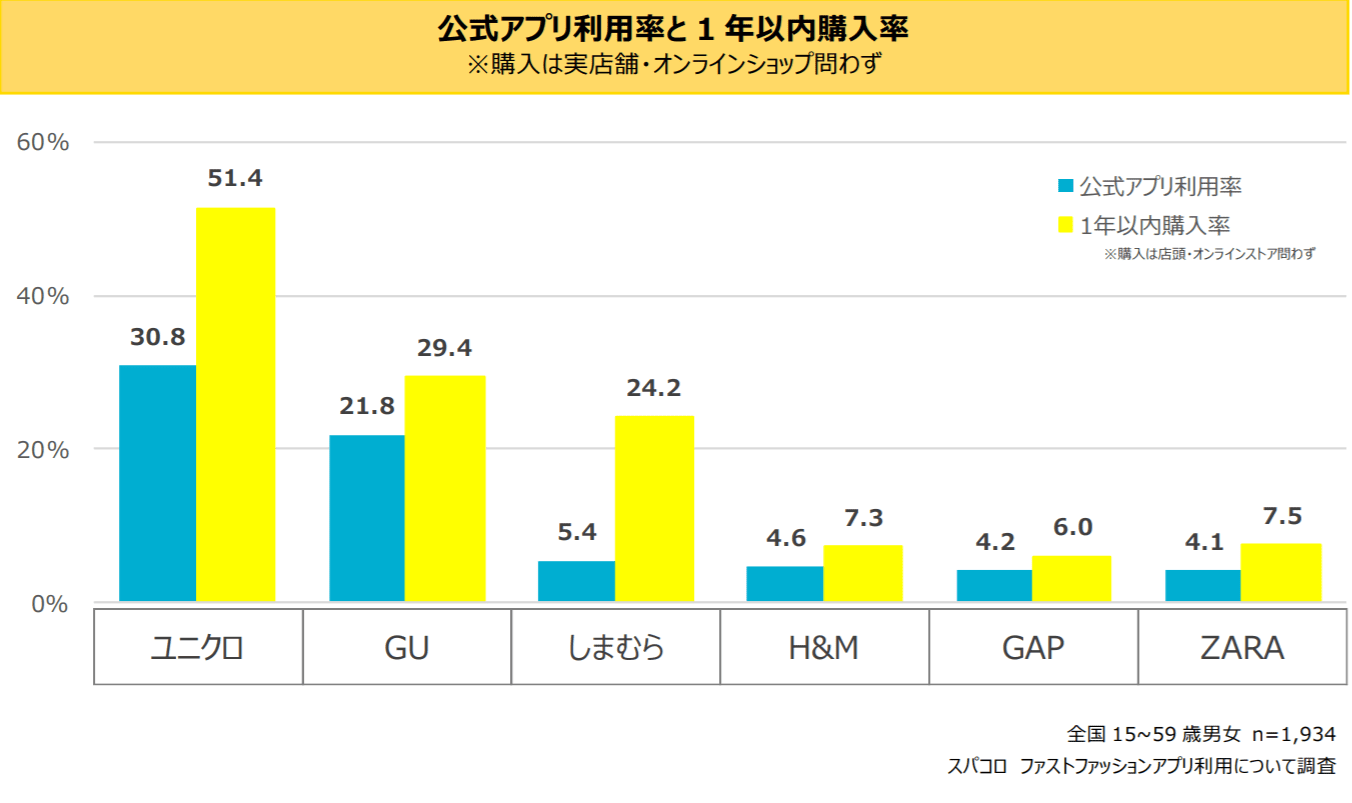

外資低価格ブランドの公式アプリ利用率はかなり低い

2021年9月21日 ネット通販 0

衣料品関連を専門としていると、最近はEC(いわゆるネット通販)の話を聞くことが多い。 衣料品業界人やIT業界人はネット通販に過剰な期待をかけている人が多いように感じるが、大衆向けを狙うブランドには過剰な期待は不要だと感じる。 一方、IT愛好家向けとか少数のコアなファンだけで成り立つ小規模なブランドはそういうネット通販に特化してもやれるのではないかと思う。 先

マス層をターゲットとしたブランドは来年から低価格志向を強めるだろう

2020年12月8日 企業研究 2

以前にも書いたが、無印良品が今年10月から衣類72品目を値下げした。 インナーダウンベストが3900円から2900円に値下がりしたので、はっきり言ってユニクロのインナーダウンよりお買い得である。 またジーユーが来春から30%値下げする。 ついでにGAPも日本市場でようやく定価を見直して値下げした。 それぞれ抱える背景は異なる。 GAPの場合は過

20数年遅れで定価設定を見直したGAP

2020年8月27日 企業研究 1

先日、こんな記事を見かけて「今更?」と感じた。 「ギャップ」が今秋アジア向け新キャンペーンを開始 品質や価格、コミュニケーション手法を改定 コミュニケーション手法云々は個人的にはどうでもいい。あまり興味がない。そういうエモいこと(江本孟紀ではない)はやりたくないし、やられたくない。 それよりもこの記事で注目したのは 「良質な商品を、心地よい価格

GAPは米国市場以外を失ってもそれほど困らない

2018年9月27日 企業研究 0

先日と言っても、2週間ほど前のことだが久しぶりにGAPに行ったら、12900円くらいのM65をアレンジした綿厚手素材のジャケットが1900円に値下がりしていて、買おうかなあと思ってしまった。 ところで、この割引を見て、「過度な値下げはやめる」っていう宣言はどうなったのかと、店頭で心の中で突っ込んでおいた。 そういえば、ストライプインターナショナルもいつぞや「

現状と原因を正しく認識していないブランドは有効な施策を打ち出せない

2018年2月14日 お買い得品 0

販売員のための「Topseller.style」なんかに参加している割には洋服店で接客されるのが嫌いである。 もちろん、ラグジュアリーブランドの接客なんて受けたことがないから、もしかしたらそういう店の常連になれるほど金持ちになれば、接客マンセーするようになるかもしれない。 異論もあるだろうが、個人的にはユニクロや無印良品のセルフ形式の売り場の方がずっと気が楽

GAPは大幅値下げをやめる前に、高すぎる定価設定を見直すべき

2018年1月18日 企業研究 0

国内外の市場にはさまざまなブランドがひしめきあっているが、迷走していると感じるのがGAPである。 廉価版のオールドネイビーがすでに日本から撤退したが、GAP本体もけっして好調とはいえなさそうで、一説には客数が半減しているともいわれる。 バナナリパブリックも日本では店舗数を減らすと発表があった。 米国本国でもGAPは苦戦しているといわれるが、廉価版のオールドネ

日本市場ではオールドネイビーの存在価値はなかった

2017年10月18日 考察 0

アメリカ本国では、GAPが失速し、低価格なオールドネイビーが伸びていると報道されているが、日本では逆にオールドネイビーが撤退してしまった。GAP本体が伸びているわけではないが、まだオールドネイビーよりはビジネスチャンスが多いということだろう。 一方、ファーストリテイリングのジーユーは、売上高1991億円にまで成長した。 今期は6%増にとどまったが、2000

PARTNERS