2017年10月 の記事一覧 : 21件

若手デザイナーズブランドの苦境は販売先がないから

2017年10月31日 デザイナー 0

衣料品におけるデザイナーズブランドにはあんまり興味もないし、判別する知識もない。 それでも衣料品業界に20年以上もいると、何らかの接点もできてしまっているし、展示会やコレクションショーを見る機会もある。 個人的に交流していただいている方もいる。 そういう外野の人間から見て、デザイナーズブランドというビジネスは成功するのが難しいと感じる。 まあ、どんな分野にせ

見た目では低価格品とブランド品の差がわかりにくくなってきた

2017年10月30日 商品比較 0

頭頂部分の髪の毛が薄くなってきたので、7年くらい前からときどき帽子をかぶるようになった。 若いころから散髪屋では「つむじが二つあってそれぞれ逆回転だからどうしても頭頂部分の毛量が少なくなる」と言われてきたが、元妻にも頭頂部分の髪は薄いと言われていたので、「薄くなってきた」というのは単なる見栄で、元から頭頂部分は薄かったというのが実情である。 まあ、ハゲ自慢は

ノームコアについて納得できる説明を読んだ

2017年10月27日 トレンド 1

少し前まで「トレンド」として話題になっていた「ノームコア」だが、衣料品業界にいる人間の解説はさっぱり意味がわからなかった。 何人に尋ねても意味の分からない答えが返ってくる。もしかしたら説明している当人たちも意味がわかっていなかったのではないかと思う。 「究極の普通」って何なんだよ(笑)。 一部のブランドを除いて90%のブランドは「普通の服」を販売している。

若手デザイナーが海外を目指すのは、大手セレクトショップが仕入れないから

2017年10月26日 デザイナー 0

個人的にコレクションショーにはまったく興味がないが、それでも何度かは業務上必要に迫られて東京や大阪でコレクションショーの取材をしたことがある。 それでも通常のアパレルブランドの取材よりもずいぶんと当方にとってはあまり面白みは感じなかった。 今ではほとんどコレクションショーは取材しないし、記事にもしない。当方の意欲も能力もない上に現在の仕事上ではだれからも必要

ターゲット層に合わない「おしゃれすぎる店」は支持されない

2017年10月25日 企業研究 0

このところ、毎回楽しみに読んでいるブログがある。 オンデーズの社長のブログである。 いわゆる低価格眼鏡店のオンデーズを買い取り再生した社長の回顧録なのだが、通常の回顧録は絵に描いたようなキレイごとや、フィクションめいたドラマチックな場面が登場して嘘臭さ満載だが、この社長の回顧録は日常的でリアルさがあり生々しい。 赤字で債務超過の会社を買い取っているから資金繰

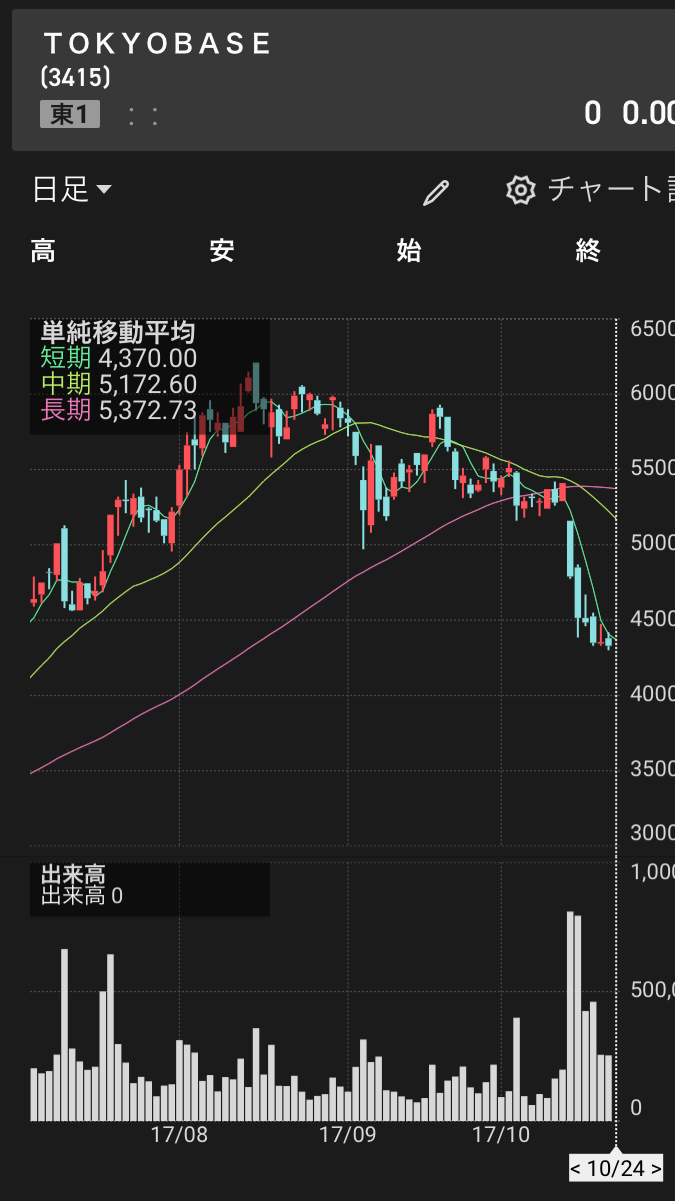

株価下落が続くTOKYOBASE

2017年10月24日 企業研究 0

このところ、TOKYOBASEの株価の下落が続いている。 本日も小幅だが下落基調で推移しており、4300円を割り込んだ水準での上下となっている。 直近の株価からもう2000円くらいは優に下がってしまっている。 まだ記憶に新しい缶ビール接客の翌日ですらほとんど株価が下落しなかったのに、どうしたことだろうと思って、株式売買のサイトを眺めていたところ、その理由とし

ファッション分野に毎年大ヒット商品が生まれていた90年代の豊かさ

2017年10月23日 トレンド 0

90年代ファッションを回顧するという企画がウェブ上で流れてきたので、47歳のオッサンが27年前から18年前までを回顧してみると、今の30代の人々が回顧している90年代とは様相がだいぶと異なる。 なぜなら、27年前の1990年に当方は20歳だったが、30代の人は10代である。 今、39歳の人でも当時は12歳ということになる。1999年で21歳である。 今、3

無印良品の「疲れにくいスニーカー」は本当に疲れにくかった

2017年10月20日 お買い得品 0

当方は肩凝りなので定期的にマッサージに行く。 肩を回したり伸びをしたりそういう運動はしているものの、あまり緩和されないのでマッサージに行く。 まったく行かないと、頭痛がしたり目の奥が重痛くなったりする。 先日、マッサージをしてもらっていたら、「無印良品のスリッポンを買ったら、安いのにすごく疲れにくかった」と言われた。 確かに無印良品には靴があり、当方も何度か

自社企画商品の増加でテイストが薄まったセレクトショップ

2017年10月19日 企業研究 0

今日の佐藤正臣さんのブログにこんな一節がある。 ”オリジナル商品(自社企画)等の商品構成比を上げ、買い付け等の他社の比率を下げ、顧客に見合った品揃えにする” こういう宣言をする大手セレクトショップが多いが、はっきり言ってこれは偽善的な建前にすぎない。 本音は「利益率の低い仕入れ商品を減らして、利益率の高い自社企画商品を増やして、うちの利益率を高めるよ」とい

PARTNERS