株価下落が続くTOKYOBASE

2017年10月24日 企業研究 0

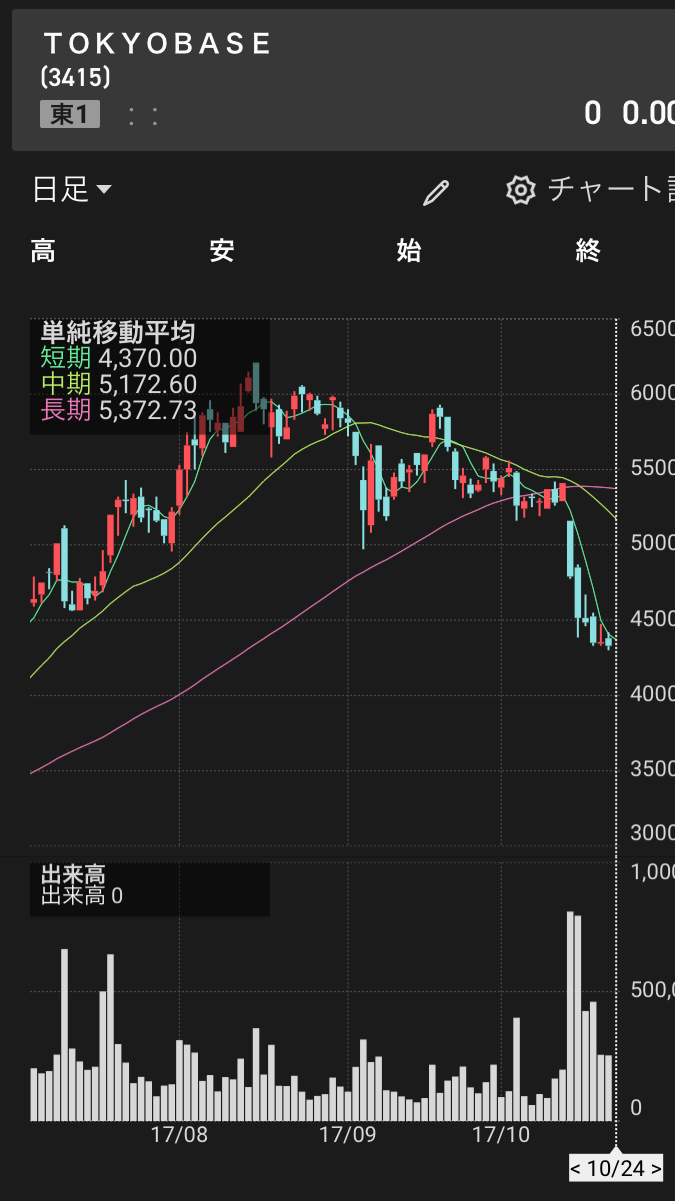

このところ、TOKYOBASEの株価の下落が続いている。

本日も小幅だが下落基調で推移しており、4300円を割り込んだ水準での上下となっている。

直近の株価からもう2000円くらいは優に下がってしまっている。

まだ記憶に新しい缶ビール接客の翌日ですらほとんど株価が下落しなかったのに、どうしたことだろうと思って、株式売買のサイトを眺めていたところ、その理由として先日行われた第2四半期決算が原因だと分析されていた。

昔でいうところの中間決算である。

TOKYOBASEの2018年2月期の第2四半期決算(非連結)、昔でいうと2017年8月中間決算は、

売上高55億5000万円(対前期比53・7%増)

営業利益6億6300万円(同91・7%増)

経常利益6億6300万円(同91・0%増)

当期利益4億5700万円(同96・8%増)

となっており、金額としては小規模ながらも大幅増収増益となった。

これでどうして株価の下落が始まったのだろうか。

株式売買サイトでのフィスコの分析によると、営業利益が91・7%増と大幅に増えているにもかかわらず、通期決算の業績見通しを据え置いたことが原因だとされている。

通期の業績見通しは、前期決算からずっと据え置かれたままである。

まあ、今の世の中、何があるかがわからないから不確実要素は排除しておこうということは理解できる。

通期の業績見通しは

売上高124億600万円(同32・6%増)

営業利益17億5700万円(同36・1%増)

経常利益17億5700万円(同38・8%増)

当期利益12億1200万円(同41・6%増)

とずっと据え置かれたままになっている。

投資家はここが不安、不満だと感じたということになる。

3年くらい前から株式売買を自分でも少しやってみたりチャートを眺めたりするようになったが、投資家の考え方というのはちょっと理解できないことがある。

あとは大口の投資家によって株価はある程度動かされる部分もある。

今回の下落続きはちょっと理解できない部分もあるが、投資家の理屈はこういうことだろう。

「上半期で91%増の利益をあげておきながら、通期業績を据え置いたということは下半期はよほど儲からないと経営陣は考えているのではないか」

というものだろう。

まあ、なるほどそういう見方もあるのかと思う。

実際に下半期の業績予想を見ると、営業利益は前期比で15・9%増だが、金額的には1.5億円しか伸びていない。

金額ベースでいうと、2017年2月期下半期の営業利益は9億4400万円で、2018年2月期下半期の営業利益は10億9400万円である。

ちなみに売上高は19・3%増で11億円ほど伸びている。

投資家からすると、売上高の増えた金額に比べて営業利益の増えた金額は少ないんじゃないのか?ということだろう。

11億円の増収で1・5億円の増益だからだ。

それにしても解せないのは、この連続株価下落をメディアも衣料品業界もほとんど話題にしないことだ。

株価が上がれば「時価総額〇〇円突破」と華々しく報道するにもかかわらずだ。今回の下落の下げ幅は大きいし、下落日数も長い。

本日だって、午後はわからないが今のところは下落が続いている。

なぜこれほどのビッグニュースを話題にしないのか理解に苦しむ。

しかも日経平均が空前の15連騰している最中での連続下落である。これは相当に重症ではないか。

これこそが本物の「忖度」ではないのか。

TOKYOBASEは我が国アパレルの中で数少ない成長企業である。規模的には100億円未満と小規模なので「成長期待企業」と訂正しておこうか。

成長期待企業だから、悪状況はなるべく触れないでおこうと、メディアも衣料品業界も悪質な「忖度」をしているのではないか。

しかし、事実は事実として報道すべきであるし、話題にすべきである。

それができないなら、報道なんてやめてしまえば良い。

それにこういう「忖度」は衣料品業界にとってもTOKYOBASEにとっても良い結果は何一つ生まない。

個人的には業界人がもてはやすほど、TOKYOBASEのビジネスモデルが新しいとは思わない。

むしろ、昔のやり方をそのまま忠実に実行しているようにしか見えない。

先日、炎上した缶ビール接客を抜きにしても、以前からここの接客態度は「馴れ馴れしい」「ため口が不快」という声が多く聞かれた。

もちろん、全販売員がそうでないことはいうまでもないが、「99%に嫌われても良いから1%に好かれろ」という経営陣の思想がそういう販売員をむしろ奨励していた。

店側が客を選ぶというスクリーニングの意味もあることは理解するが、その馴れ馴れしさによる親近感の作り方は、斬新というよりはむしろ古さを感じる。

古くでいえば、バブル期に夜霧に消えたハウスマヌカンだし、新しいところで言っても90年代のマルキューのカリスマ店員であり、裏原宿のショップ店員のやり方である。

また、仕入れ主体の品ぞろえは昔の専門店、草創期のセレクトショップのスタイルだし、「原価率50%」を喧伝して「お値打ち感」を訴えるのは、「良い物を割安で」というダイエーやユニクロの思想の延長線上に位置する。

決して、反ユニクロではなくユニクロ応用版というところである。

さらにさかのぼれば、現金掛け値なしの三井の越後屋(現:三越)の売り方といえる。

基本に忠実であることが効果的である場合も多い。そのことは理解しているが、行き詰ったアパレルビジネスに風穴を開けるような「全く目新しい手法」ではない。むしろ、昔からあるやり方をそのままやっているから逆に目立っているだけなのではないかと思う。

スキニーパンツ、ワイドパンツ全盛の今、70年代のベルボトムやラッパズボンを穿くと異様に目立つというのと同じである。

今後の株価の動きに対しては当たり前だが二通りの見方がある。

今の株価は割高で3000円くらいが適正だという見方と、今は割安で6000円くらいに上がるという二通りである。

次世代のスターが欲しい衣料品業界やメディアは割安だと判断するのだろうが、個人的には3000円くらいとは言わないが、幾分か割高だと感じる。

NOTEを更新しました⇓

シャツ専門アパレル各社の生き残りと消滅を回顧する

https://note.mu/minami_mitsuhiro/n/n3d3b62325395

あと、インスタグラムもやってま~す♪

https://www.instagram.com/minamimitsuhiro

PARTNERS