上場廃止するスノーピークは衣料品の品番数が多すぎたのではないかという話

2024年2月21日 決算 4

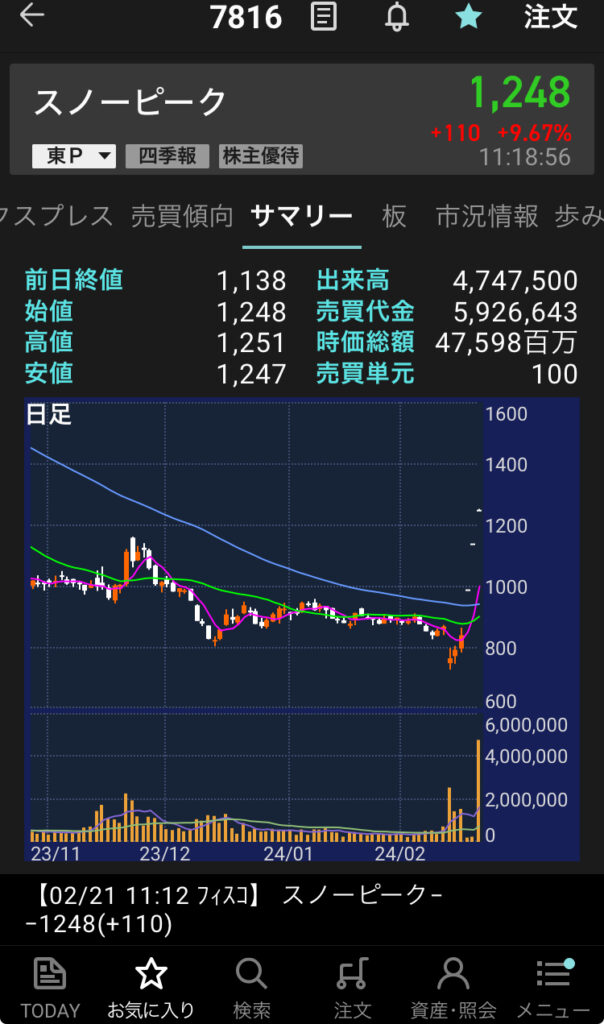

スノーピークがMBOによって上場廃止になることが発表された。

これは先だって行われた23年12月期決算がまとめられた時点で決まっていた方針だったのではないかと思う。

スノーピークの23年12月期決算は、大幅減収減益に終わった。22年12月期も減収減益でこの頃はまだコロナ自粛が続いていた時期でアウトドアブームに世間が注目していた時期だから、それにもかかわらず減収減益に転じたスノーピークの勢いは明らかに衰え始めていた。

23年12月期連結は

売上高 257億2800万円(対前期比16・4%減)

営業利益 9億4300万円(同74・3%減)

経常利益 11億9200万円(同66・9%減)

当期利益 100万円(同99・9%減)

と絶不調に終わった。

メディアでは99・9%減した当期利益100万円が大きな話題となっていたが、問題は本業の儲けを表す営業利益の激減だといえる。

当期利益は本業の儲け以外の要因(土地の売買など)で大きく左右されるから、企業経営陣としてはいかんともし難い部分が多い。しかし、営業利益というのは本業の儲けなのだから、これが激減しているということは本業で物やサービスが売れていない、もしくは物やサービスは売れているが、大幅な値引きなどが行われ利益率が悪化していると考えられる。

だから、営業利益が74%も減少したということは相当に利益を削って物やサービスを売ったということを示している。

スノーピークの大幅減収減益が報じられた記事のヤフコメには

「値上げされた商品価格が高すぎると感じるようになった」

というものが多かった。

もちろん、ヤフコメをそのまま鵜呑みにするわけではないが、値上げしすぎると離れる客が増えるのも道理である。スノーピークの値上げによって、他のキャンプ用品メーカーの商品の方が安くなってしまえば、そちらに乗り換えるという客が増えることは当たり前である。

当方の知人にも少し年長でキャンプ好きの男性知人が複数人いるが、彼らによると「スノーピークは高すぎるからコールマンを愛用している」という。そういえば、少し前に急逝した年上男性知人もキャンプ好きでコールマン製品を愛用していたことを思い出す。

当方はキャンプなんて興味が無いから改めて、スノーピークとコールマンのそれぞれの公式通販サイトで商品価格を見比べてみたが、スノーピークの方がおしなべてコールマンよりも最低20%くらいは価格が高いと感じた。

ある意味で時代の寵児だったスノーピークが減益に転じ始めたのは22年12月期からで、その理由として業界内では「アパレル製品を増やしすぎてその不良在庫を値下げ販売しているからではないか」との声が聞こえるようになった。

今回、改めて公式通販サイトで「商品カテゴリー一覧」を見てみると、衣料品と服飾雑貨類のカテゴリーが異様に多い。ざっくり数えただけで約60の衣料品・服飾雑貨カテゴリーがある。各カテゴリーの衣料品は少なくとも5品番くらいある(もっと多い品番もある)のだから衣料品は数百品番にも上り、キャンプ用品・アウトドア用品メーカーとしては多すぎると感じる。キャンプ用品とは異なり、必ず毎シーズン多数の新作投入が求められる衣料品・服飾雑貨がこれほど増えれば、売れ残り在庫も増えるため値下げ販売も増える。そして営業利益率は悪化する。

これは当方の想像なのだが、キャンプ用品・アウトドア用品では売り上げ規模の拡大に限界があると考えた経営陣(前社長も含む)は、衣料品類の販売、もっと直截にいうとファッション化することで売上規模の拡大を図ったのではないかと思う。あくまでも想像だが、アパレルとして好調なノースフェイスやパタゴニアあたりをモデルケースとして思い浮かべていたのではないだろうか。

2023年12月期決算の発表が2月13日で、MBOによる上場廃止が発表されたのがわずか6日後の2月19日である。たった1週間弱で突如として組み立てられたものではなないだろう。これほど重要な方針をたった1週間で決められるケースはほとんどない。恐らくは決算を締めた時点ですでに上場廃止を計画していたと考えた方が正解だろう。

今回のスノーピークの動きに対してはこんな推論がある。

⛄スノーピークのMBOまでのやり方がエグすぎるので解説します!!⛄

①スノーピークの今期はゴミ決算。しかし、なぜか利益100万円を残す。

②PERを指標にしている投資家はPERが異常に高く出ているので売る

③MBOの情報が事前に漏れて(S高も)公式ではないと否定

④その後、本当にMBO😇 pic.twitter.com/DfkMPxYNXY— それいけ外資ちゃん! (@rina_toushi) February 17, 2024

当方はほぼほぼ事実に近いのではないかと思っている。

たしかに上場してしまえば、3カ月おきに決算発表が義務付けられ、短期間での増収増益が求められる。そのため、中長期的な取り組みがしづらいというデメリットがある。

成長期が終わり、停滞期・減収期に突入したと見られるスノーピークとしては中長期的に腰を据えて再成長計画を練りたいのだろうと考えられる。

個人的にはスノーピークは衣料品カテゴリーをもっと削減した方が良いと考えている。衣料品でやたらと品番数を増やすことは不良在庫の増加につながりやすい。衣料品を扱うなとは言わないが、もっとアウトドアに限定した品番数に絞り込んで、ファッション要素のある品番は、いくつか少量アクセント的に差し込む程度に抑える方が効率的に販売できるだろう。

スノーピークの衣料品は値段的にも高い部類に属するし、著名になったとはいえマス層にあまねく知られているほどには知名度も無いわけだから、高くて知名度もそこまで高くない衣料品が広くマス層に拡販されるわけもない。その辺りの割り切りが今後は必要不可欠だろう。

comment

-

-

元古 より: 2024/02/29(木) 11:02 PM

あわあわさん

売上以上に営業利益の下がりっぷりパねぇ=本業が〜もしくは安売りが〜と南さんは仰ってると思うのですが、営業利益率が12%から3.7%になったことに対してのあわあわさん解釈を教えていただけると嬉しいです^^

確認してないのですが在庫増えててコレだともっとヤベェと思うのですがそこら辺もお願いしますー! -

あわあわ より: 2024/03/05(火) 1:06 PM

まず2021年の12月決算の数字と比べるとよくわかる

質問にある営業利益率が下がった最大の理由が販管費が40億ほど2023年の方が多いのが最大の理由と思われるよね

そこの改善さえされれば3.7%から12%など簡単に戻るから2021年決算は上がり調子での決算で、2023年決算はキャンプブームが落ち着いた初めての決算で販管費もそれを見越した使い方をしていたと思われる

今期は今の売り上げを見越した損益分岐点の設定でそれぐらい簡単に戻るから仕入れ金額が増えて、売り上げが下がって、在庫が増えてる訳じゃないんだから安売りや投げ売りをしているとは思えないけど

元々製品自体の評価も高いし(今の高いし)キャンプ場作りや海外展開なども考えたらギアを中心にした売り上げに戻せば十分に投資する価値のある企業だと思うけどねというかここの人たちって値段でしか物の価値を判断できないの?なんで人はお金を払うのかっていう根本を理解してないよね

『安ければ売れる、ブランド価値はロゴと広告にしかない。3万のフーディーも3000円のフーディーも同じものだとしか思えないって』ところが救えないし、いつまでたってもうだつが上がらない、寂しい老後を過ごす原因だと思うんだけど笑

そこらにお金を稼げない原因があるんだよ -

元古 より: 2024/03/13(水) 7:21 PM

そんな周りにガブガブしないのー(笑)

私はスノピへは人間性の回復と共に、ブランド価値と売上利益の回復をすることを切に願っております^^

ブランド価値自爆毀損事変や直営以外在庫満腹など今後も期待薄ではありますがギア永久保証のためにも中の人ガンバー!

Message

PARTNERS

>営業利益というのは本業の儲けなのだから、これが激減しているということは本業で物やサービスが売れていない、もしくは物やサービスは売れているが、大幅な値引きなどが行われ利益率が悪化していると考えられる。

どこをどうみてそうなるの。今のところ上場していて財務諸表も公開されてるんだからちゃんと分析してから書くのがジャーナリストってもんじゃないの?

損益分岐点とか知ってるのかな?ただ単に売れてないだけだよ。大幅な値引きではないね。売上が下がった分仕入れ額も下がってるし、在庫がその分増えてるからね。

それでもここのブランド価値、再構築は可能でしょ。おっしゃる通り、衣料は控えめにした方がいいかもだけど。

最近コメントも閑散としてるのは記事の内容がイマイチだからじゃないかな。なんか粗探しの内容しかなく、ただの居酒屋のおっさんの世間への愚痴にしかみえないんだけど。もっと前向きな記事書いてみてよ。無理だろうけど笑